Autore: Marco Sestilli

Data di pubblicazione: 23 gennaio 2022

Conviene ancora investire in un immobile da affittare?

Stai pensando di acquistare una seconda casa come investimento a lungo termine?

Ecco perché conviene più impiegare il proprio denaro in borsa che nel mattone.

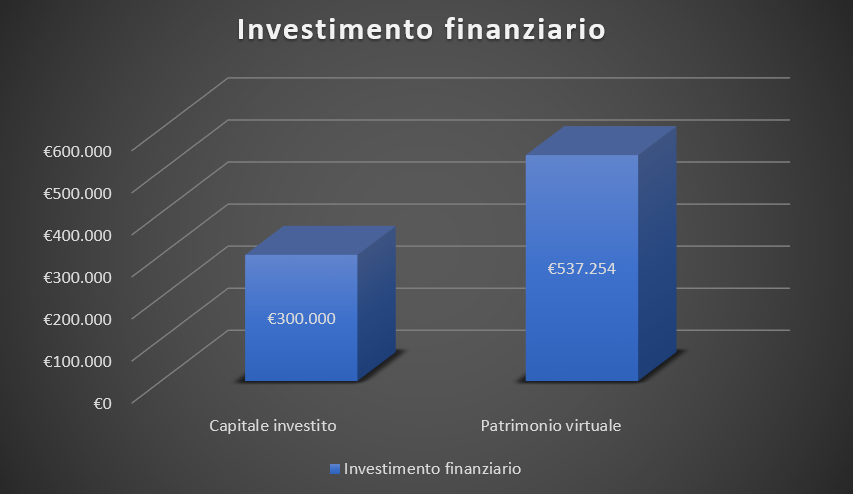

Ipotizziamo di avere in banca 300.000 €, con i quali decidiamo di comprare un immobile a Roma, dove c’è un’ampia scelta di “clientela”: i nostri futuri inquilini potrebbero essere studenti o lavoratori, amici conviventi o una coppia di fidanzati.

Il capitale verrebbe totalmente investito nell’acquisto e, per semplicità, non calcoleremo le imposte, perché i fattori e le variabili sono troppe. Un piccolo esempio di tasse sulla seconda casa possiamo comunque farlo: se l’immobile venisse acquistato da un privato si pagherebbe il 9% senza l’agevolazione prima casa che equivale a 27.000 €. Dall’affitto della suddetta casa otterremmo un affitto mensile di 1.500 €, quindi 18.000 € di cedole all’anno.

Grazie all’incasso degli affitti, il rendimento del mio investimento sarebbe del 4,5% lordo. Quindi, dopo 10 anni, avremo incassato 180.000 € di cedole. In più ipotizziamo che il valore dell’immobile sia anche aumentato del 2% all’anno (tasso d’inflazione obiettivo della BCE) e valga 65.698 € in più.

Il nostro patrimonio virtuale, a questo punto, ammonterà a 545.698 €.

Se non vogliamo che il capitale si deprezzi, dovremo però fare una manutenzione ordinaria e straordinaria dell’immobile, che è un bene che tende a usurarsi.

Secondo una stima del 2019 fatta da Facile.it e Mutui.it, mantenere una casa di 100 metri quadri costa circa 942 € al mese, per un totale di 11.304 euro all’anno. Nel nostro esempio arrotonderemo queste spese al ribasso a 10.000 € all’anno, per un totale di 100.000€ in 10 anni. In questo modo il nostro rendimento passerà dall’essere di 545.698 € a 445.698 €.

Ora ipotizziamo invece di aver investito il nostro capitale originale, ovvero 300.000 €, in strumenti finanziari, usando la strategia del Golden Butterfly.

Negli ultimi 50 anni (dal 1970 al 2020) il Portafoglio Golden Butterfly ha garantito un rendimento medio reale (cioè al netto dell'inflazione) del 6,4%, una volatilità di poco inferiore all'8% ed una perdita massima pari appena all'11% (recuperata in poco meno di 3 anni). Essendo sempre molto prudenti, ipotizziamo che i nostri soldi siano stati rivalutati al 6%.

In questo modo il nostro capitale, dopo 10 anni, ammonterà a 537.254 €.

A conti fatti, considerando che non abbiamo preso in considerazione tasse e variabili, che siamo stati molto generosi sugli affitti incassati (neanche un mese di mancato incasso in 10 anni) e prudenti sul rendimento del portafoglio finanziario, la scelta tra le due ipotesi di investimento dà ragione al finanziario piuttosto che all’immobiliare.

La miglior casa che puoi costruire non è fatta di mattoni. Pianifica un futuro di azioni.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza